Еженедельный обзор

- «Эталон» получил разрешение на редомициляцию

- Акционеры ЛСР одобрили годовые дивиденды

- НЛМК замедляет рост, возможности для выплаты дивидендов сохраняются

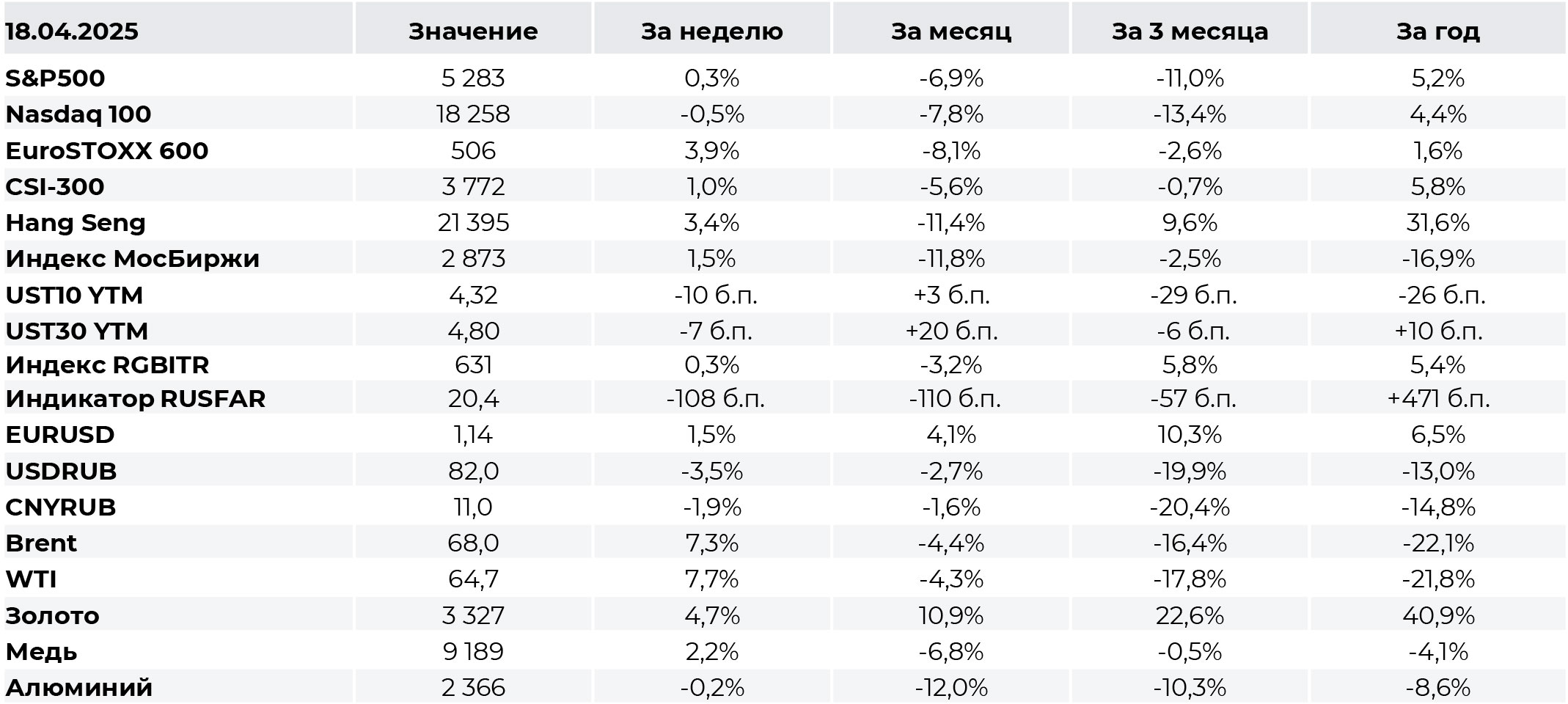

- Рынки США под давлением тарифной политики

- Инфляционные ожидания населения выросли. Бизнес, наоборот, закладывает дезинфляцию

- Аналитики ожидают более крепкого рубля и большего дефицита бюджета

- Седьмое понижение ставок ЕЦБ в текущем цикле

- Нефтяные котировки восстанавливаются от локальных минимумов

- Золото на новых высотах

- Рубль по-прежнему получает поддержку со стороны геополитики

ЦБ Турции неожиданно повысил ключевую ставку

Центральный банк Турции неожиданно повысил ключевую ставку с 42,5% до 46% после снижения на трех предыдущих заседаниях подряд. Консенсус-прогноз предполагал сохранение ставки неизменной, хотя некоторые экономисты допускали возможность ужесточения денежно-кредитной политики. Также были повышены ставка овернайт по кредитам — с 46% до 49% — и по овернайт-депозитам — с 41% до 44,5%.

В своем решении регулятор руководствовался ожидаемым ускорением базовой инфляции в товарах из-за потенциального ухудшения условий международной торговли вследствие тарифной политики США. Месячная инфляция в Турции ускорилась в марте до 2,5% с 2,3% в феврале, годовые темпы составили 38,1% против 39,1% месяцем ранее. Инфляционные ожидания населения в марте остались на уровне 59,3%, а прогнозы аналитиков, согласно опросу ЦБ Турции, снизились до 24,6% с 25,3%.

На наш взгляд, повышение ставки было обусловлено и другими факторами. Во-первых, необходимостью поддержать курс турецкой лиры, которая потеряла 4,2% к доллару США за последний месяц. Во-вторых, после политических потрясений в марте (арест мэра Стамбула Экрема Имамоглу) решение ЦБ Турции ужесточить монетарную политику имело целью в том числе подчеркнуть независимость регулятора от политического влияния и повысить доверие. Подъем ставки в апреле, вероятно, подготавливает почву для приостановки цикла смягчения. Следующее заседание ЦБ Турции состоится 19 июня.

АКЦИИ

Российский рынок

«Эталон» получил разрешение на редомициляцию

«Эталон» получил официальное согласие регистратора Кипра на смену юрисдикции и продолжение деятельности за пределами Республики Кипр. Компания подала документы на регистрацию в специальном административном районе на острове Октябрьский в Калининградской области. После всех необходимых процедур на Московской Бирже произойдет замена ГДР ETALON GROUP PLC на акции МКПАО «Эталон Груп».

В настоящее время торги расписками «Эталона» на МосБирже доступны только для квалифицированных инвесторов. Банк России ввел это ограничение 3 января для эмитентов, сохраняющих иностранную юрисдикцию.

По завершении переезда девелопер выразил намерение возобновить дивидендные выплаты. С 2022 года компания не выплачивала дивиденды из-за иностранной юрисдикции. Целевой уровень выплат составляет 40–70% чистой прибыли по МСФО, за 2020–2021 годы средняя доходность достигала 9%. Однако выплата дивидендов может оказаться под вопросом, поскольку в последние два года компания получала убытки из-за возросших процентных расходов.

Акционеры ЛСР одобрили годовые дивиденды

Акционеры ЛСР утвердили дивиденды за 2024 год в размере 78 руб. на акцию. Это соответствует дивидендной доходности на уровне 9,8%. Общий объем выплат составит 8,04 млрд руб., или 28% нескорректированной чистой прибыли. Дата закрытия реестра для получения выплат — 29 апреля.

НЛМК замедляет рост, возможности для дивидендов сохраняются

Выручка НЛМК по МСФО за 2024 год выросла на 5% г/г, до 979,6 млрд руб., однако чистая прибыль снизилась на 42%, до 121,8 млрд руб. Прибыль оказалась под давлением из-за укрепления рубля, снижения цен на сталь и проблем в логистике. Вкупе с увеличением капиталовложений и оттоком средств в оборотный капитал это отразилось в падении свободного денежного потока (FCF) на 54% год к году, до 54,5 млрд руб.

Совокупный долг компании сократился до 77,5 млрд руб., а соотношение чистый долг/EBITDA составил −0,04х против −0,58х годом ранее. Если компания будет придерживаться дивидендной политики и выплатит 100% FCF, то дивиденды за 2024 год составят 14 руб. на акцию при доходности 11%.

Глобальные рынки

Рынки США под давлением тарифной политики

Минувшую неделю фондовые индексы США закрыли с околонулевой динамикой, сокращенная праздничная неделя не способствовала улучшению динамики. Технологический сектор оказался под давлением из-за принятого правительством США постановления о новых ограничениях на экспорт микросхем в Китай. Это спровоцировало распродажу акций Nvidia, AMD и других производителей полупроводников. Акции Nvidia потеряли в стоимости 5,7% на фоне предупреждения менеджмента о возможных убытках в размере 5,5 млрд долл. в случае прекращения поставок чипов искусственного интеллекта Н20 в Китай, аналогичной модели Н100, разработанной специально для китайского рынка с учетом ранее введенных экспортных ограничений.

Макроэкономическая неопределенность оказывает давление и на рынок жилой недвижимости. Индекс настроений застройщиков от NAHB улучшился в апреле лишь на 1 пункт, до 40, но остается ниже уровня роста в 50 пунктов из-за негативных ожиданий. Объемы строительства нового жилья при этом упали на 11% м/м в марте.

Рост розничных продаж в США в марте оказался максимальным за последние два года, составив 1,4% м/м. Столь резкий прирост отразил увеличение покупок импортных товаров заблаговременно в преддверии импортных пошлин: объем продаж автомобилей подскочил на 5,3%, хотя продажи электроники выросли на более скромные 0,8%. Продажи «контрольной группы» товаров, которые учитываются при расчете ВВП, выросли на 0,4% м/м против консенсуса в 0,6%, что все же отражает ослабление потребительской активности.

ОБЛИГАЦИИ

Рублевые облигации

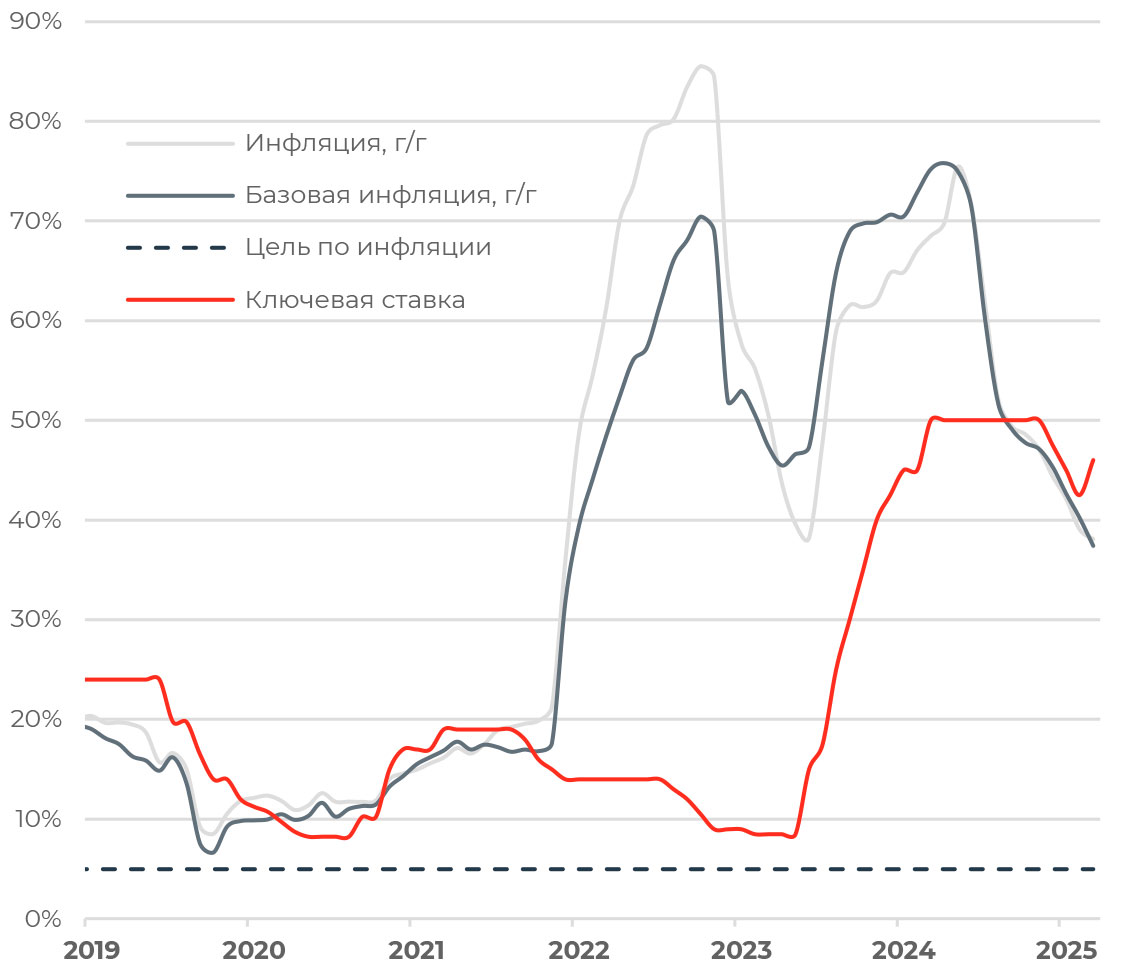

Инфляционные ожидания населения выросли. Бизнес, наоборот, закладывает дезинфляцию

В апреле инфляционные ожидания населения неожиданно выросли до 13,1% с 12,9% месяцем ранее. Оценка наблюдаемой инфляции, наоборот, снизилась впервые с сентября прошлого года, до 15,9% с 16,5%. Примечательным стало то, что рост инфляционных ожиданий произошел за счет граждан, имеющий сбережения (до 12,4% с 11%). Респонденты без сбережений, напротив, ощутимо понизили свои инфляционные ожидания до 13,9% с 15,1%, что соответствует уровню сентября 2024 года. Таким образом, текущие уровни по-прежнему выше средних значений 2017–2019 годов в 9–10%, когда фактическая инфляция была близка к целевым 4%.

Ценовые ожидания бизнеса, наоборот, продолжили постепенно снижаться — соответствующий показатель, по результатам мониторинга ЦБ, снизился до 19,8 пункта с 20,1 в марте. В аннуализированном выражении инфляционные ожидания уменьшились с 5,1% до 4,6%, аналогичный показатель в секторе розничной торговли снизился с 11% до 8,7%. Это должно оказать дезинфляционный эффект в последующие месяцы.

Поскольку инфляционные ожидания снижаются неустойчиво, а темпы роста цен в экономике остаются повышенными, Банк России вряд ли пойдет на смягчение риторики на предстоящем заседании 25 апреля, как ранее этого ожидали экономисты.

Аналитики ожидают более крепкого рубля и большего дефицита бюджета

По данным макроэкономического опроса, проведенного ЦБ традиционно в преддверии заседания, аналитики несколько повысили ожидания по инфляции на конец этого года с 7% до 7,1% и понизили оценки роста ВВП с 1,7% до 1,6%. Прогноз по средней ключевой ставке существенно не изменился: на текущий год закладывается 20,1% (против предыдущей оценки в 20%), на 2026 год — по-прежнему 14,3%, тогда как на 2027 год ожидается более смелое снижение ставки — до 9,7% (против 10% в предыдущем опросе).

Консенсус-прогноз по рублю существенно пересмотрен в пользу более крепкого курса — до 95,2 к доллару США с ранее закладываемых 98,5 в среднем на 2025 год и до 102,4 на 2026 год. Кроме того, ориентир по ценам на нефть понижен с 65 до 60 долл. за баррель на следующие три года. С учетом этого ожидается и больший дефицит бюджета — в размере 1,5% ВВП против предыдущей оценки в 1,2% на этот год.

Еврооблигации

Седьмое понижение ставок ЕЦБ в текущем цикле

Европейский центральный банк вновь понизил ключевые ставки на 25 б. п.: базовая ставка по операциям рефинансирования снижена до 2,4%, ставка по депозитам — до 2,25%, маржинальная кредитная ставка — до 2,65%. Это стало седьмым снижением с июня прошлого года, депозитная ставка за текущий цикл смягчения ДКП понижена на 175 б. п. Апрельское решение ЕЦБ было единогласным и не стало неожиданностью для рынка с учетом эскалации торговой напряженности и высокой политической неопределенности.

При ослабевающей инфляции основным негативным фактором для европейского регулятора становится эффект импортных пошлин со стороны США. В ходе прессконференции глава ЕЦБ Кристин Лагард подчеркнула, что «риски снижения перспектив роста экономики еврозоны» возросли. Оптимизм, появившийся после разворота Германии к фискальному стимулированию, нивелируется. При этом укрепление евро и коррекция цен на энергоносители усиливает дезинфляцию. В результате ЕЦБ, который несколько недель назад колебался между паузой и продолжением снижения ставок, все-таки пошел на очередной шаг в сторону смягчения. Любопытно, что на апрельском заседании члены Совета управляющих обсуждали опцию снижения базовых ставок сразу на 50 б. п.

Поскольку макроэкономическая неопределенность, скорее всего, сохранится в ближайшие кварталы, можно ожидать дальнейших понижений ставок европейским регулятором, хотя для поддержания экономики необходимы и другие инструменты.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефтяные котировки восстанавливаются от локальных минимумов

На прошлой неделе баррель Brent подорожал до 67,96 долл. за счет надежд на достижение договоренностей США с некоторыми ключевыми торговыми партнерами и снижение торговой напряженности. Котировки получили поддержку и за счет введения новых санкций со стороны США в отношении покупателей иранской нефти. Министерство финансов США объявило о санкциях в отношении независимого китайского НПЗ Shandong Shengxing Chemical Co. за покупку сырья из Ирана. Это второй китайский покупатель иранского топлива, попавший под точечные санкции США, после НПЗ Luqing.

ОПЕК+ опубликовала новый график компенсаций перепроизводства нефти. Согласно плану, в мае добыча будет ограничена на 378 тыс. баррелей в сутки, в сентябре — на пиковые 520 тыс. баррелей в день. Это выше, чем предполагал предыдущий график. В дальнейшем объем ограничений снизится за счет окончания компенсаций со стороны России.

Золото на новых высотах

Соотношение цен на золото и серебро превысило 100. Ранее этот показатель уже превышал 100 и достигал 115 в марте-апреле 2020 года. Спотовая цена на золото в начале этой недели приближается к очередному максимуму в 3 400 долл. за тройскую унцию. Ключевым фактором повышенного спроса на драгоценный металл остается высокая макроэкономическая неопределенность. Участники рынка закладывают в цены опасения ускорения инфляции и замедления экономики США, а также возобновление Федрезервом снижения процентных ставок в случае, если последний риск реализуется. Дополнительные ожидания скорого возобновления смягчения политики ФРС подкрепились сообщениям о том, что Дональд Трамп рассматривает возможность увольнения Джерома Пауэлла.

Золото может развернуться к коррекции в случае, если напряженность в торговых отношениях США с Китаем начнет снижаться, однако предсказать развитие и итог этого конфликта сложно. Предполагаем, что переговорный процесс между двумя странами может затянуться на следующие 5–6 месяцев. Между тем США предпринимают некоторые шаги, чтобы подготовить почву для переговоров с Пекином. Администрация президента США пересмотрела ранее предложение сборы за заход китайских судов в американские порты, понизив ставки.

Валюты

Евро переукрепился к доллару

За последний месяц евро укрепился к доллару США более чем на 6%, а с начала года — на 9%, до 1,14. Новую торговую неделю торговая пара открывает на уровне 1,15. В марте евро укреплялся на фоне роста доходности 10-летних гособлигаций Германии после решения нового правительства страны отменить «долговой тормоз» и развернуть фискальную политику к стимулированию экономики. В апреле усилению позиций евро способствовал отход инвесторов от доллара США и казначейских облигаций в условиях эскалации торговой войны и ухудшения перспектив в отношении американской экономики. Инвесторы начали ребалансировать портфели в пользу других защитных активов, не связанных с США, в том числе в пользу золота и валюты других развитых экономик.

Однако если ЕЦБ продолжит смягчение монетарной политики, а Федрезерв США, наоборот, продолжит придерживаться паузы в снижении ставок, евро может потерять часть позиций и вернуться к уровням вблизи 1,07–1,08 в паре EUR/USD.

Рубль по-прежнему получает поддержку со стороны геополитики

Рубль продолжает укрепление, подорожав на 3,5% к доллару США за минувшую неделю и на 1,9% в паре с китайским юанем. Ключевым фактором усиления позиций рубля по-прежнему выступает геополитика и усиление надежд на урегулирование российско-украинского конфликта. Дополнительную поддержку оказывают, по всей видимости, меньший спрос на импорт и ослабление доллара США на внешнем рынке. Впрочем, с учетом падения цен на российскую нефть и ожидаемое нами увеличение спроса на иностранную валюту в весенне-летний период ожидаем ослабление рубля до 85–90 к доллару США в ближайшие месяцы.

Обзор подготовлен аналитиками УК ««Альфа-Капитал»» на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов.

«Альфа-Капитал» – лидер* в сфере доверительного управления, строящий долгосрочные отношения с каждым клиентом

* Эксперт РА на 31.12.2024. Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «АльфаКапитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью.

Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. СадоваяКудринская, д. 32, стр. 1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» www.alfacapital.ru.